2.6 公益法人会計基準の概要

公益法人会計基準とは

公益法人は、かって(平成20年12月までは)、設立の許認可から監督指導まで主務官庁が絶対的な権限を有していました。 各省庁の担当課長クラスを構成メンバーとする「公益法人監督事務連絡協議会」が昭和46年(1971年)12月に設置され、 各省庁の申し合わせとして発表されたのが、「公益法人会計基準(昭和52年3月4日制定)」です。

この後、この組織は昭和60年(1985年)6月に各省局の官房長を構成メンバーとする「公益法人指導監督連絡会議」に改組し、 昭和60年9月17日改正基準(以下「旧会計基準」という)を発表しています。

公益法人会計基準の制定と改正の経緯

(1)・昭和52年(1977年)3月4日 「公益法人会計基準」制定

(2)・昭和60年(1985年)9月17日 改正(以下「旧会計基準」という)

(3)・平成16年(2004年)10月14日 改正(以下「新会計基準」という)

(4)・平成20年(2008年)4月11日 改正(以下「新・新会計基準」という)

平成16年度改正から全面的な改正が実施されています。

新・新公益法人会計基準は平成20年12月1日以後開始する事業年度から適用)

2004年,即ち、平成16年度改正においては、公益法人の受託責任(スチュワードシップ)の明確化及び事業の効率性に関する情報を充実させる目的のもとに、正味財産の二区分化、フロー式正味財産増減計算書への様式統一、キャッシュフロー計算書の導入及び金融商品会計・退職給付会計、リース会計等、企業会計と同様手法の導入が実際されてきました。

我が国の公益法人会計を国際的水準、(現実的にはFASBの水準に)に少しでも近づけるという狙いがありました。

FASBとは

米国の財務会計基準審議会 FASB ( Financial Accounting Standards Board )は、米国のGAAP(一般に公正妥当と認められる会計原則)の研究及び体系化を総合的に推進することを目的に1972年に設立されたFAF ( Financial Accounting Foundation 財務会計財団 )の実行機関として設立され、それまで米国のGAAPを担当していた AICPA (American Institute of Certified Public Accountants アメリカ公認会計士協会)のGAAP制定機能は、FASBに全面委譲されました。

FASBは日本の企業会計審議会と異なり、完全な民間機関です。

FASBのセクターニュートラルの思想

FASBは最初、企業会計に関する事案に対象を集中していましたが、1977年8月,非営利事業体の会計に関する問題を正式の作業課題とすることを決定、1980年12月、「非営利事業体の財務報告の諸目的」と題する概念意見書を公表しました。この中で、「事業体はその目的が営利であると否とを問わず、会計の目的には本質的な差はない。」と結論づけています。

つまり、従来の概念では、「非営利事業体は、外部から受託した資金をいかに出納し、支出し、保全したかを報告することで、理事者の受託管理責任(スチュワードシップ)を明らかにすることを会計の目的とするものであり、企業会計とは本質的に異なる」としていましたが、FASBの新しい概念は「非営利事業体の場合は、企業の場合における利益という業績評価のための単一で説得力のある評価基準に代わる複数の評価基準を持つ(注1)ものであって、事業目的遂行のために、それをいかに管理・保全・運用し、どういう結果を挙げたかを財務報告書に記載し、報告することは、その目的が営利であると否とを問わず、会計の目的には本質的な差はない。」と結論づけたのです。

この考え方はその後の営利、非営利に垣根を作らないセクタ-ニュートラルの思想に引き継がれていきます。

*(注1)企業の利益に代わり、非営利事業体が効率的・有効的に運営されたかどうかを判断・評価するための評価基準をFASB概念報告書第4号では次の4つの情報を複合したものとして挙げています。

(1) 運営収支の状況

(2) 運営収支の状況を含んだ資源全体の流入及び支出の状況

(3) サービスを提供するために費やしたコスト、及び、その成果

(4) 理事者の管理運営

上記のの4つの評価基準を具体化するものとして、AICPAが1978年12月にFASBに提出した意見書では財務報告の体系を次のように示しています。

(1) 貸借対照表

(2) 正味財産増減計算書

(3) 財政状態変動表

これを受けて、FASBは1993年6月に基準書117号「非営利事業体の財務諸表」を発表しています。

1 新会計基準(平成16年度改正基準)

これらのセクタ-ニュートラルの考え方は我が国の「新会計基準(平成16年度改正基準)にも引き継がれ、例えば改正基準の作成当局の解説によれば、「正味財産増減計算書は企業会計における損益計算書に近い計算書であり、この方法を活用することによって、 公益法人会計基準と企業会計基準の二本立て計算の煩雑さを解消し、本基準の適用が収益事業を行う法人にも拡大されることを期待している。」(内閣総理大臣官房管理室編、財団法人公益法人協会発行、「新公益法人会計基準の解説」)と述べています。 正味財産とは企業会計における自己資本に相当します。

2 新・新会計基準(平成20年度改正基準)

公益法人制度改革関連三法(「(2)管理組合の位置付けの解説参照」)の成立を受け、新制度に対応した見直しが必要となり、 平成20年4月11日に内閣府公益認定委員会から公益法人会計基準の改正が公表されました。

財務諸表等の体系については下記のように改正されています。

法人全体の財務諸表が主に

平成16年度改正基準までは、一般会計、特別会計、会計区分単位の債務諸表( 貸借対照表、正味財産増減計算書) 及び収支計算書が主とされ、法人全体の状況については、それぞれの総括表(貸借対照表総括表、正味財産増減計算書総括表、 収支計算書総括表)で合算し、内部取引を消去して表示することとされていました。

これに対して、平成20年度改正基準では、法人全体において作成される貸借対照表、正味財産増減計算書が主であり、 法令で必要とされる会計区分単位の情報は、内訳表において表示されることとなりました。

区分経理

従来は会計区分の設定は任意でしたが、認定法第19条「収益事業等に関する会計は、公益目的事業に関する会計から区分し、 各収益事業等ごとに特別の会計として経理しなければならない」と区分経理が法令で義務付けられました。

3 会計システムの体系

平成20年度改正では、財務諸表に含まれていた財産目録は、認定法、法人法における会計に関する書類との整合性を考慮し、

一般社団・財団法人は財産目録に関しては範囲外となり作成義務はなくなりました。

但し、公益社団・財団法人においては新・新会計基準においても財産目録は公益目的保有財産の状況を開示する書類として

重要な役割を担うこととなり、運用指針における財産目録の様式は、新会計基準における様式と比較して場所・物量・使用目的等を

具体的に記載する詳細なものとなっています。

なお、新・新会計基準におけるキャッシュフロー計算書は、認定法による会計監査人を設置しなければならない法人 (収益合計1,000億円以上または、費用及び損失額1,000億円以上または、負債合計額50億円以上のいずれかを満たす法人) と自主的に作成している法人が作成対象となっています。

「財務会計システム」とは、複式簿記の原則に従い、取引の仕訳から総勘定元帳における記帳整理並びにその結果に基く 運営収支計算書および貸借対照表の作成にいたるまでの会計上の諸手続を体系的に総合したもの。

「調整記入」とは、運営収支計算書からの科目及び金額の移記及び振替消去、資金収支科目の科目及び金額の追加計上、 非資金収支科目の科目及び金額の消去、並びに当期収支差額の集計結果から成る会計上の手続。

旧来の公益法人会計特有の「1取引2仕訳」については、平成16年度改正において、正味財産増減計算書を独立の計算書類とし、 かつ、ストック式とフロー式を選択適用とすることで、「1取引2仕訳」の必然性が薄くなったことに加え、 平成20年度改正においてフロー式を標準としたことで、「1取引2仕訳」は解消されました。

「1取引2仕訳」とは、収支計算書に計上するための仕訳において、借方側の科目(支出科目)が貸借対照表の借方側に 計上すべき科目に係る場合、 または貸方側の科目(収入科目)が同じく貸借対照表の貸方側に計上すべき科目に係る場合に、 収支計算書に計上するための仕訳のほかに、貸借対照表に計上するための仕訳を付加して 行うことを言います。

公益法人特有の「一取引二仕訳」について

公益法人会計では、資金フローと正味財産の増減を把握するという、二つの要請があり、このために取引の仕訳については、一取引で二仕訳が必要となっていました。

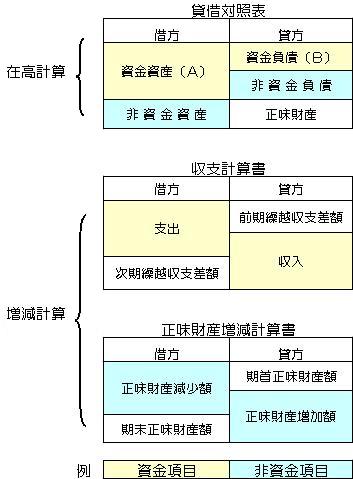

この資金項目と非資金項目について、財務諸表における関連図を示したものが左の図になります。

貸借対照表の資金科目が、収支報告書と相応し、資金資産(A)―資金負債(B)が、収支計算書の、次期繰越収支差額と一致します。

また、貸借対照表の非資金科目が、正味財産増減増減計算書と相応し、期末正味財産額が貸借対照表の貸方―正味財産に合致することになります。

旧厚生省管轄下の社会福祉法人では、「一取引二仕訳」を「切り返し仕訳」と呼んでいましたが、先に説明したとおり、平成20年度改正以後、「1取引2仕訳」は行われていません。 (但し、地方自治体からの補助金がある社会福祉法人で、自治体会計との整合性からその後も一部残っていた時期があります。)

|

企業会計の簿記では1取引1仕訳が大原則であり、1取引2仕訳は行いません。

下記に「公益法人会計システム」の体系を示しました。