6.1�@�������\�̑̌n

�������\�̑̌n

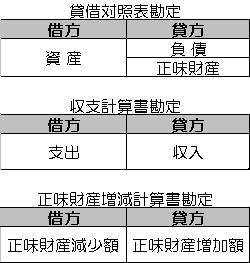

�u�������\�v�Ƃ����̂́A�����̏o�������Y�̏�Ԃ�\�킷���߂ɍ쐬���ꂽ����̏��ނ̑��̂ł��B

��c���@�l�ł���Ǘ��g���̍������\�͌��v�@�l�̉�v�����b�ɂȂ��Ă��܂��B

�u2.6�@���v�@�l��v��v�ɁA���v�@�l�̍������\�̑̌n�������Ă��܂��B

���v�@�l��v�ɂ�����A����Q�i�ݎؑΏƕ\����E���x�v�Z������E�������Y�����v�Z������j�Ɗe�X�̊���Ȗڂ͈ȉ��̂Ƃ���ł��B

������L�̈�ʓI�ȃ��[���ł́A���銨�肪�ؕ��Ŕ����A�Ȃ������������ꍇ�A���̊���̌����͕K�����Α��̑ݕ��ŋL������A ��Ɋe���肪�����ɕ����L������Ă��邱�ƂŁA�ݎ���v����d�g�݂ɂȂ��Ă��܂��B

�@

�@

�@

�@

�@

�@

�@

�@

���}�u��c���@�l�̍������\�v�ŁA���ꂼ��̊���̍������\�̐������ʂ̕\�ō��E�̑ݎ���v���Ă���݂̂Ȃ炸�A�قȂ�������\�̊Ԃł��A ����Ȗڂł͕K����v���Ă��邱�Ƃɒ��ӂ��Ă��������B

�@

�@

�O�N�x�̌v�Z���ނƂ̘A����

���N�x�̌v�Z���ނ͑O�N�x�̌v�Z���ނ���b�Ƃ��č쐬����܂��B���̂��߁A����Ȗڂɂ��Ă��A�O�N�x�Ƃ̘A�������K�v�ł��̂ŁA �O�N�x�Ɠ����Ȗږ���p���ċL�ڂ��܂��B

�������\�Ԃň�v�i�o�����X�j���Ă��Ȃ���Ȃ�Ȃ����ځi�������j

�i�P�j�������Y�����v�Z���̑O���J�z�������Y�́A���x�v�Z���̑O���J�z���y�ёO���ƔN�x���̑ݎؑΏƕ\��̐������Y�̊z�ƈ�v���Ă��邱�ƁB

�@�@�@�i�{�ʼn��i�̍������\�S�\�̋�̗�̒��Ŕ����I�����W�F�Ŏ����Ă��܂��B�j

�i�Q�j���x�v�Z���̍������x���z�Ɛ������Y�����v�Z���̓����������Y�����z����v���Ă��邱�ƁB

�@�@�@�i�{�ʼn��i�̍������\�S�\�̋�̗�̒��Ŕ������F�Ŏ����Ă��܂��B�j

�i�R�j���x�v�Z���̌J�z�����v�z�ƑݎؑΏƕ\�̐������Y���v�z�y�ѐ������Y�����v�Z���̊����������Y���v�z����v���Ă��邱�ƁB

�@�@�@�i�{�ʼn��i�̍������\�S�\�̋�̗�̒��Ŕ����s���N�F�Ŏ����Ă��܂��B�j

�i�S�j�ݎؑΏƕ\�̑ݎ���v���Ă��邱�ƁB

�@�@�@�i�{�ʼn��i�̍������\�S�\�̋�̗�̒��Ŕ����ΐF�Ŏ����Ă��܂��B�j

�i�T�j���Y�ژ^�ɂ͏�L�i�P�j�`�i�S�j�̐��������ׂĈ�v���Ėԗ�����Ă��邱�ƁB

�č��l�͍ŏ��ɕK�������̃o�����X�`�F�b�N���s���܂��B

�o�ϗp��ł悭�o�Ă��錾�t�Ɂu�X�g�b�N�v�Ɓu�t���[�v������܂��B�u�X�g�b�N�v�Ƃ́A�n�߂̗ʂƏI���̗ʂ̂��ƁA�u�t���[�v�Ƃ́A�����Ă���ʂ� �o�čs���ʂ�\�킵�܂��B�ŏ��̃X�g�b�N�͎��Ɗ����̃t���[�ɂ���čŌ�̃X�g�b�N�ɂȂ�܂��B

�u�X�g�b�N�̍Ō�̗ʂ���ŏ��̗ʂ��������������́A���̊��Ԃ̃t���[�̍��ɓ������v�Ƃ������ƂɂȂ�܂��B ����������X�g�b�N�������Ă���u�ݎؑΏƕ\�v�́u�������Y�v�i�����Y�[���j�̊z�́A�t���[�������Ă���u���x�v�Z���v�̃t���[�̍��A�܂� �������z����A�x�o���z�����������������t���[�ɁA�O���̃t���[�A�����O���J�z�������Z�������t���[�ɓ������Ƃ������ƂɂȂ�܂��B

1�@�e�������\�̈Ӌ`�Ǝd��

|

�ݎؑΏƕ\�Ƃ�

�ݎؑΏƕ\�Ƃ�

�Ǘ��g����v�ɂ�����������\�S�\�̋�̗�@

�����Q�T�N�x��ʉ�v�@���x�v�Z��

���@�����Q�T�N�S���@�P��

���@�����Q�U�N�R���R�P��

| �ȁ@�� | ���@�Z | �\�@�Z | ���@�z | ���@�l |

|---|---|---|---|---|

|

�����̕� �@�Ǘ������ �@�G���� �@��旘�� |

5,580,000 113,084 21,184 |

5,580,000 80,000 20,000 |

0 33,084 1,184 |

(���x�����Q��51,597�~) |

| �����̕��v | 5,714,268 | 5,580,000 | 34,268 | |

|

�x�o�̕� �Ǘ��� �@�Ǘ����Ɩ��� �@�ʐM��ʔ� �@�c���� �@�������M�� �@�����p���Օi�� �@�ی��� �@�A�͔� �@��c�� �@���Օi�� �@�Ǘ����� �@�G�� �@ �@ �ێ��� �@�ێ痿 �@�����|�� �@���@��_���� �@�h�Аݔ��_�� �@���Ί���� �@�~�n���ԓ���C�H�� �@���R���H�� |

�@ 2,629,151 738,100 47,094 30,000 804,635 96,197 99,820 70,560 24,710 79,955 535,500 102,580 �@ �@ 2,138,205 1,045,800 152,250 18,900 277,200 151,360 128,625 363,070 |

�@ 2,629,151 738,100 47,094 30,000 804,635 96,197 99,820 70,560 24,710 79,955 535,500 102,580 �@ �@ 2,138,205 1,045,800 152,250 18,900 277,200 151,360 128,625 363,070 |

�@ 2,629,151 738,100 47,094 30,000 804,635 96,197 99,820 70,560 24,710 79,955 535,500 102,580 �@ �@ 2,138,205 1,045,800 152,250 18,900 277,200 151,360 128,625 363,070 |

�@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ |

| �x�o�̕��v | 4,767,356 | 4,401,580 | 365,776 | �@ |

| �������x���z | 946,912 | 1,278,420 | ��331,508 | �@ |

| �O���J�z�� | 14,845,087 | 14,845,087 | 0 | �@ |

| �J�z�����v | 15,791,999 | 16,123,507 | ��331,508 | �@ |

�@

�ݎؑΏƕ\

�����Q�T�N�R���R�P������

| ���@�Y�@�́@�� | ���@�@�́@�� | ||

| �ȁ@�� | ���@�z | �ȁ@�� | ���@�z |

[���@���@���@�Y] �@���@�� �E �a�@�� �@���@���@���@�� �@�o�@���@�� |

[16,316,099] 14,418,599 1,866,500 30,000 |

[���@���@���@��] �@�O�@��@�� �@�a�@��@�� �@���@���@�� �@���@��@�� |

[523,100] 84,500 15,000 60,400 363,200 |

| ���@�@���@�v | 523,100 | ||

| ���@���@���@�Y�@�́@�� | |||

[���@���@���@�Y] �@���@���@���@�Y �@�i���������������Y�����z�j |

[15,791,999] 15,791,999 �@�i946,912�j | ||

| ���@���@���@�Y�@���@�v | 15,791,999 | ||

| ���@�Y�@���@�v | 16,315,099 | ���E�������Y���v | 16,315,099 |

�@

�������Y�����v�Z��

���@�����Q�T�N�S���@�P��

���@�����Q�U�N�R���R�P��

| �ȁ@�@�@�� | ���@�@�@�z | ||

�T�@�����̕� �@�@�P�@���Y�����z �@�@�@�@�������x���z �@ �@�@�Q�@�������z �@�@�@�@�@�@�@�@�@�����z���v �U�@�����̕� �@�@�P�@���Y�����z �@�@�Q�@�������z �@�@�@�@�@�@�@�@�@�����z���v �@�@�����������Y�����z �@�@�O���J�z�������Y�z �@�@�����������Y���v�z |

�@ �@ 946,912 |

�@ �@ �@ 946,912 |

�@ �@ �@ �@ �@ 946,912 �@ �@ �@ 0 946,912 14,845,087 15,791,999 |

�@

���Y�ژ^

�����Q�T�N�R���R�P������

| �ȁ@�@�� | �@ | ���N�x | �O�N�x | �����z | �E�@�v |

|---|---|---|---|---|---|

| ���Y�̕� | �` | �@ | �@ | �@ | �@ |

| �@�@���ʗa�� | �@ | 13,796,174 | 13,281,702 | 514,472 | �@ |

| �@�@����a�� | �@ | 13,796,174 | 13,281,702 | 514,472 | �@ |

| �@�@�������� | �@ | 1,866,500 | 1,481,500 | 415,000 | �@ |

| �@�@�M�p�g���o���� | �@ | 30,000 | 30,000 | 0 | �@ |

| �@�@�@�@�@�@�@�@�@�@�@�@�v | �@ | 16,315,099 | 15,383,687 | 931,412 | �@ |

| �@�@ | �@ | �@ | �@ | �@ | �@ |

| �@�@ | �@ | �@ | �@ | �@ | �@ |

| �@�@ | �@ | �@ | �@ | �@ | �@ |

| ���̕� | �a | �@ | �@ | �@ | �@ |

| �@�@�a��� | �@ | 15,000 | 10,800 | 4,200 | �@ |

| �@�@�O��� | �@ | 84,500 | 144,000 | ��59,500 | �@ |

| �@�@����� | �@ | 363,200 | 383,800 | ��20,600 | �@ |

| �@�@������ | �@ | 60,400 | 0 | 60,400 | �@ |

| �@�@�@�@�@�@�@�@�@�@�@�@�v | �@ | 523,100 | 538,600 | ��15,500 | �@ |

| �@�@ | �@ | �@ | �@ | �@ | �@ |

| �@�@ | �@ | �@ | �@ | �@ | �@ |

| �@�@ | �@ | �@ | �@ | �@ | �@ |

| �������Y�̕� | �@ | �@ | �@ | �@ | �@ |

| �@�@�������Y | �@ | 15,791,999 | 14,845,087 | 946,912 | �@ |

| �@�@(�`�[�a) | �@ | �@ | �@ | �@ | �@ |